ما الخيارات المستقبلية أمام دول آسيا للاستجابة لأزمات الطاقة؟

الأزمة الحالية أشدّ وطأةً وأكثر اضطرابًا للاقتصادات العالمية

- mabdo

- 22 مارس، 2026

- تقارير

- احتياطيات النفط والغاز, ازمة الطاقة في اسيا, حالة القوة القاهرة

الرائد| يبدو أن حدوث صدمة طاقة جديدة بات مرجحاً بشكل متزايد مع استمرار تصاعد المواجهة العسكرية المستمرة بين إيران من جهة وإسرائيل والولايات المتحدة من جهة أخرى.

مع استمرار تطور الأحداث، يضطر منتجو النفط والغاز الإقليميون إلى خفض الإنتاج وإعلان حالة القوة القاهرة في العديد من المنشآت، في حين تستمر الصعوبات اللوجستية في تصدير النفط الخام والغاز الطبيعي وسط إغلاق مضيق هرمز.

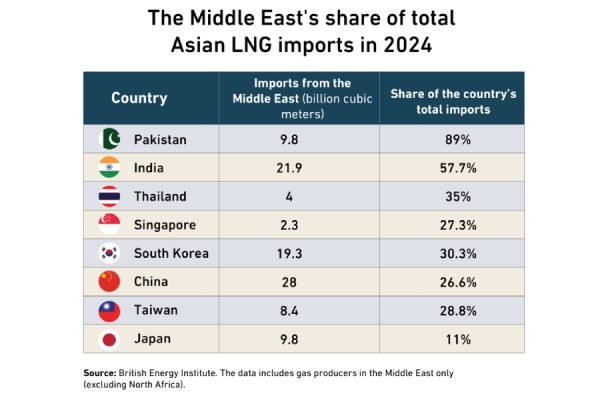

من بين جميع المستهلكين العالميين، ستكون الدول الآسيوية الأكثر تضرراً من اضطرابات الطاقة في المنطقة. ففي مختلف أنحاء القارة، تعتمد دول عديدة بشكل كبير على الشرق الأوسط لتأمين حصص كبيرة من احتياجاتها من النفط والغاز الطبيعي المسال.

استجابةً للأزمة المتفاقمة، اتخذت الحكومات الآسيوية حزمة من الإجراءات الفورية، شملت وضع احتياطيات النفط والغاز في حالة تأهب، واللجوء إلى الأسواق الفورية لتأمين شحنات إضافية من موردين بديلين. كما أبقت بعض الدول، ولا سيما تايوان، خيار العودة إلى الفحم مفتوحاً للمساعدة في استقرار شبكات الكهرباء المحلية.

وعلى نطاق أوسع، من المرجح أن تسفر الأزمة المتفاقمة عن دروس بالغة الأهمية للمستهلكين الآسيويين حول مدى إلحاح تسريع برامج التحول في مجال الطاقة المحلية وتوسيع قاعدة موردي النفط والغاز الطبيعي، وذلك لتلبية احتياجات السوق المستقبلية وتحقيق استقرار الإمدادات خلال فترات الاضطراب.

معضلة كبيرة

منذ بداية العقد الماضي، أصبحت أسواق النفط والغاز الطبيعي رهينة بشكل متزايد للمخاطر الجيوسياسية المتصاعدة، بدلاً من أن تكون مدفوعة فقط بأساسيات العرض والطلب. شهد العالم، وأوروبا على وجه الخصوص، صدمة طاقة مفاجئة مع اندلاع الحرب الروسية الأوكرانية في فبراير 2022، وهو حدث أعاد تشكيل أنماط تجارة الطاقة العالمية. واليوم، يجد العالم نفسه على حافة أزمة طاقة حادة أخرى، في أعقاب اندلاع الأعمال العدائية العسكرية في الشرق الأوسط في 28 فبراير بين إيران من جهة والولايات المتحدة وإسرائيل من جهة أخرى.

على عكس الأزمة السابقة، قد تكون الأزمة الحالية أشدّ وطأةً وأكثر اضطرابًا للاقتصادات العالمية وسلاسل الإمداد الزراعية والصناعية، لا سيما إذا استمر إغلاق مضيق هرمز لفترة طويلة. في مثل هذا السيناريو، قد تواجه أسواق الاستهلاك الرئيسية حول العالم، وخاصة في آسيا، نقصًا كبيرًا في إمدادات النفط والغاز الطبيعي لا يمكن تعويضه بالكامل من مصادر بديلة. وقد اضطر المنتجون الإقليميون بالفعل إلى خفض الإنتاج في ظلّ مواجهتهم عقباتٍ جسيمة في تصدير النفط الخام والغاز عبر ممر هرمز الملاحي.

سيؤدي انقطاع تدفقات التصدير عبر المضيق لفترة طويلة إلى ارتفاع حاد في أسعار النفط والغاز. وتشير تقديرات غولدمان ساكس إلى أن سعر خام برنت قد يتجاوز 100 دولار للبرميل لعدة أسابيع، بينما قد تصل أسعار الغاز الطبيعي المسال الفورية في آسيا إلى حوالي 25 دولارًا لكل مليون وحدة حرارية بريطانية، أي بزيادة قدرها 130% عن مستويات ما قبل الحرب.

قد تكون الدول الآسيوية أكثر عرضةً من أي مجموعة أخرى من المستهلكين العالميين لتداعيات انقطاع إمدادات النفط والغاز الطبيعي من الشرق الأوسط لفترة طويلة. ففي كل عام، تستورد الدول الآسيوية ما بين 30% و95% من إجمالي وارداتها النفطية من المنطقة، وما بين 10% و57% من وارداتها من الغاز الطبيعي المسال. وأي نقص في هذه الكميات من شأنه أن يُضعف أداء السوق ويُعيق النشاط الاقتصادي في جميع أنحاء القارة.

خيارات الاستجابة

مع تصاعد التوترات في الشرق الأوسط خلال الأسابيع الأخيرة، سارعت الحكومات الآسيوية إلى اتخاذ تدابير فورية استجابةً لأزمة الطاقة المتفاقمة. وقد برزت أربعة أنواع رئيسية من الاستجابات:

1- إدارة الإمدادات المحلية:

في مختلف أنحاء المنطقة، سارعت حكومات دول مثل الصين والهند وتايلاند وكوريا الجنوبية إلى طمأنة الأسواق بأن احتياطيات النفط والغاز الطبيعي كافية لتلبية الاستهلاك المحلي لفترات تتراوح بين شهر وسنة كاملة، ما يخفف من الأثر قصير الأجل للأزمة. وأعلنت اليابان أن مخزوناتها كافية لتلبية احتياجات السوق المحلية لمدة 254 يومًا، حتى في حال انقطاع إمدادات النفط من الشرق الأوسط إلى المصافي اليابانية بشكل كامل.

تبدو الصين في وضع جيد نسبياً مقارنةً بالعديد من جيرانها. فبحسب شركة “كايروس” لتحليلات الطاقة عبر الأقمار الصناعية، بلغت احتياطيات النفط الصينية، سواءً من المنشآت الحكومية أو المصافي الخاصة، 1.39 مليار برميل حتى 2 مارس، وهو ما يكفي لتغطية 220 يوماً من الاستهلاك المحلي للنفط الخام وفقاً لمستويات الطلب المتوقعة في عام 2025. كما تشير التقارير إلى تخزين 42 مليون برميل إضافية من النفط الخام الإيراني على متن ناقلات بالقرب من السواحل الآسيوية حتى أواخر يناير، وهي احتياطيات يمكن لبكين الاعتماد عليها لتعويض أي انقطاعات في تدفقات النفط الإيراني إلى المصافي الصينية.

في إطار تعزيز أمن الطاقة المحلي، أعطت عدة حكومات آسيوية، ولا سيما الصين وفيتنام وإندونيسيا، الأولوية لتوجيه النفط والغاز الطبيعي والوقود المنتج محلياً نحو الأسواق المحلية بدلاً من تصديرها. ومن المرجح أن تحذو دول أخرى حذوها لحماية الإمدادات المحلية والحد من مخاطر الاضطرابات الناجمة عن الواردات.

2- البحث عن موردين بديلين:

تستعد عدة دول آسيوية لتعويض انقطاعات إمدادات الطاقة في الشرق الأوسط من خلال استيراد شحنات بديلة من النفط والغاز الطبيعي عبر السوق الفورية، وهو مسار مكلف، ليس فقط بسبب الارتفاع الحاد في أسعار الطاقة منذ الأسبوع الأول للحرب، بل أيضاً بسبب المنافسة الشديدة بين المستهلكين الآسيويين على الشحنات الفورية المتاحة. ولم تستبعد إندونيسيا استيراد النفط الخام الأمريكي لتعويض أي نقص محلي محتمل. وتقترب الهند من استئناف واردات النفط الروسي دون توترات سياسية، بعد حصولها على إعفاء أمريكي يسمح لها بشراء النفط الروسي حتى 4 أبريل/نيسان، وهو ما يمثل شريان حياة هاماً لاستقرار السوق بعد أن بدأت واردات نيودلهي من النفط الروسي بالتراجع منذ يناير/كانون الثاني تحت ضغط أمريكي لتقليص تجارة الطاقة مع موسكو.

على صعيد الغاز الطبيعي المسال، تدرس عدة دول آسيوية، من بينها اليابان وتايوان وبنغلاديش وباكستان، شراء شحنات إضافية فورية في حال استمرار الحرب. وقد اقترحت كوريا الجنوبية التنسيق مع موردين بديلين، كالولايات المتحدة وأستراليا، لتقديم مواعيد تسليم الغاز الطبيعي المسال أو مواءمة جداول الشحن مع الأسواق المجاورة. وعلى أي حال، من المرجح أن تفيد أزمة الطاقة الإقليمية منتجي النفط والغاز الطبيعي المسال خارج الشرق الأوسط، إذ تتيح لهم فرصة دخول الأسواق الآسيوية المتنامية وسد فجوة الطلب المتزايدة، مع تحقيق هوامش ربح أعلى في ظل الأسعار المرتفعة الحالية. وتعمل شركتا “فينتشر غلوبال” و”شينير إنرجي” الأمريكيتان بالفعل على توسيع طاقة إنتاج الغاز الطبيعي المسال في منشآتهما بولايتي تكساس ولويزيانا تحسباً لزيادة الطلب الآسيوي. وقد تفتح هذه التطورات أيضاً الباب أمام شركات الغاز الطبيعي المسال الروسية لترسيخ وجودها في أسواق آسيوية واعدة كالهند وتايلاند والفلبين وغيرها.

3- التحول إلى مصادر الطاقة البديلة:

في غضون أسابيع من اندلاع الحرب الروسية الأوكرانية في فبراير 2022، أُعيد استخدام الفحم كحل مؤقت لتزويد المستهلكين الأوروبيين بالكهرباء والتدفئة والطاقة الصناعية خلال أزمة الطاقة التي عصفت بالقارة. وقد يتكرر سيناريو مماثل في آسيا. فالأزمة الحالية تزيد من احتمالية لجوء الحكومات الآسيوية إلى بنيتها التحتية القائمة على الفحم على المدى القريب والمتوسط، حتى وإن تطلب ذلك التراجع عن التزاماتها البيئية والمناخية الطموحة.

في الواقع، كان الفحم جزءًا لا يتجزأ من مزيج الطاقة في العديد من الدول الآسيوية قبل اندلاع الصراع الإيراني بفترة طويلة. ففي عام 2024، شكّل 49.2% من إجمالي استهلاك الطاقة في منطقة آسيا والمحيط الهادئ. وتتجلى هذه النسبة بشكل خاص في توليد الكهرباء، حيث ساهم الفحم في توليد 57.7% من إجمالي إنتاج الكهرباء في الصين في ذلك العام، و74.7% في الهند. ولم تستبعد تايوان استخدام محطات توليد الطاقة بالفحم كحل أخير لتجنب إغلاق المصانع أو انقطاع التيار الكهربائي، وقد تحذو دول أخرى حذوها. وسيكون الأثر النهائي لذلك مزيدًا من التأجيل في جداول التخلص التدريجي من الفحم، واعتمادًا متزايدًا على هذا الوقود في جميع أنحاء المنطقة.

4- إدارة الطلب على الطاقة:

يمثل تقنين الكهرباء، وتحويل الأحمال، وخفض معدلات تشغيل المصافي أدوات إضافية متاحة للحكومات الآسيوية لتهدئة الطلب خلال الفترة الحالية.

بدأت بعض شركات توزيع الغاز في آسيا بالفعل بتقليص إمدادات النفط الخام إلى قطاعات صناعية محددة في الهند وباكستان تحسباً لانخفاض الشحنات من الشرق الأوسط. وقد تخفض المصافي التي تعتمد بشكل كبير على سلاسل التوريد من الشرق الأوسط إنتاجها بنسبة تتراوح بين 5% و20%، وفقاً لتقديرات أولية.

في الوقت نفسه، تستعد عدة حكومات، من بينها اليابان وكوريا الجنوبية وماليزيا، لاتخاذ تدابير وقائية لحماية المستهلك، كدعم الطاقة، ووضع سقوف لأسعار الوقود، وتخفيف قيود الاستيراد. مع ذلك، إذا استمرت أسعار النفط والغاز مرتفعة لفترة طويلة، فإن العديد من الدول الآسيوية ذات الموارد المالية المحدودة ستواجه صعوبة في الحفاظ على الدعم غير المحدود. في هذا السياق، تعيد دول عديدة، منها الهند وباكستان، النظر في تسعير الوقود والكهرباء. رفعت الهند أسعار غاز البترول المسال بنسبة 7%، بينما رفعت باكستان أسعار البنزين عالي الجودة وديزل الطرق السريعة بنسبة 20.6% و19.5% على التوالي. كما أقرت سنغافورة بأن بعض فئات المستهلكين قد تواجه زيادات كبيرة في أسعار الكهرباء إذا استمرت تكاليف الوقود مرتفعة لفترة طويلة.

دروس للمستقبل

تُقدّم الأزمة الحالية دروسًا بالغة الأهمية لأمن الطاقة في آسيا على المدى الطويل. فخطر انقطاع الإمدادات، إلى جانب تقلبات الأسعار، يُبرز أهمية دعم الحكومات للبرامج التي تُوسّع نطاق الطاقة النظيفة وتخزين الطاقة، ما يُسهم في تنويع قاعدة الإمداد في الأسواق المحلية. وفي الوقت نفسه، قد تُؤجّل بعض الحكومات خططها السابقة للتخلص التدريجي من الفحم على المدى القريب، وذلك للحفاظ على احتياطيات طاقة إضافية لحالات الطوارئ المستقبلية.

من المتوقع أن يصبح تنويع الموردين في قطاعي النفط والغاز الطبيعي أولوية استراتيجية في جميع أنحاء القارة. وقد برزت أهميته نظراً لحساسية المنطقة الشديدة للاضطرابات وتقلبات الأسعار التي تتركز في منطقة مصدر واحد.

قد تدفع الأزمة الأخيرة الحكومات الآسيوية إلى صياغة بنية جديدة لتحالفات وشراكات الطاقة، تشمل توسيع نطاق الربط الكهربائي عبر الحدود، وتعميق التكامل لشبكات خطوط أنابيب النفط والغاز الإقليمية، وإقامة روابط لوجستية جديدة مع المنتجين خارج الشرق الأوسط.

في الختام ، تُعيد المخاطر الجيوسياسية المتزايدة تشكيل مشهد الطاقة العالمي، بتداعيات تتجاوز حدود آسيا. وسيعتمد النظام الناشئ بشكل متزايد على شراكات تجارية متنوعة وموردي طاقة متعددين، حيث تسعى الأسواق إلى الحد من المخاطر وتقليل التقلبات. كما تُعزز هذه التحولات الحاجة إلى انتقال استراتيجي نحو قدرة محلية على إنتاج الطاقة المتجددة، إلى جانب تعزيز القدرات الاحتياطية لتخزين النفط والغاز الطبيعي. ومن شأن هذه التدابير مجتمعة أن تُعزز مرونة أنظمة الطاقة الوطنية وتدعم استقرار شبكات الكهرباء في مواجهة الصدمات المستقبلية.

——

إبراهيم الغيطاني

رئيس برنامج دراسات الطاقة في مؤسسة المستقبل للبحوث والدراسات المتقدمة (FARAS).